保険は親が入っていたものにズルズルと入っていましたボンバ(@bomberhead555)です。

いや、結構な比率でいると思うぞ?wよろしくどうぞ。

今回は、生命保険の話!

エル・・・知ってるか?

保険とは・・・

家の次に高い買い物と言われているんだ!

そんな保険をないがしろにするやつは!

……?←考えてなかった

保険のもこみち・・・窓口の話だ!

眼福じゃぁ~~眼福じゃぁ~←

今回の記事におすすめな人

- そもそも、保険ってなんじゃい?って人

- ほけんの窓口って何?って人

- 親が入ってた保険に良くわからないままズルズルと入っていた人

- 自分に合った保険ってなんだ?って人

- たくさん入ってるからいい!じゃない!無駄な保険に入ってないか?

- 保険の説明は簡単に!明確に!そしてわかりやすく!していく!ぞ!

ボンバが入った保険から見て行こう

今回の被験者は1名

その名はボンバ!

ダダンダンダダン!

ダダンダンダダン!!!!

_人人人人人人_

> テレーン <

̄Y^Y^Y^Y^Y ̄

↑もう少々お付き合いください

というわけで、ボンバが入っている保険は以下の通り

生命保険:メットライフアリコ(終身)

死んだら葬式代がちょびっと出る保険←掛け金は選べる

医療保険:ネオファースト生命

病気やケガ・入院で出る保険

火災保険:東京海上日動火災保険

家が燃えたり、天災で被害をかぶったらおりる保険

生命保険を選ぶときは、掛け捨て?貯蓄型?

ボンバはそれまで、掛け捨て型の生命保険に入っていた。

掛け捨て型は安いが、満期(60歳)になると、捨てられる。つまり支払われなくなる

いやいや、ちょっと待てよと

今までボンバが払っていた分は保険屋の総取りか!?オオン!?

いい商売だなぁあああ!!!!

と、数年前のボンバは思った。

掛け捨て型がおすすめなのは以下の人

- 支出を極力減らしたい人

- (生命保険料控除があるので、年間5万までは払っててもいいかもしれないな)

- 60歳までに死ぬ自信がある人←

- たとえば、周りの家族が短命ならば自分もそうである可能性が高い

- 家族がいて、保険料を高くしたい。けれども、支出は極力減らしたい人

ボンバはまだアラサーで、死ぬ予定もない←

一族はひいじいちゃんがまだまだ存命で、ピンピンしてる。たぶん100歳行くんじゃないか・・・?

大金を残したい家庭があるわけでもなく、むしろ、これから貯蓄していこうという世代だ。

だったら、貯蓄型の方が良い。

- 年齢が20代~30代で保険に入ろうと思っている人

- →加入時期が若ければ若いほど保険料が安くなるため

- 自分が払った保険料を損したくない人

- もちろん、保険料控除があるので、5万まではかけた方がいい。

払い込み期間の設定

ボンバは、払い込み期間を16年に設定した。

保険に加入したのが25歳の時だったから、40歳になるまで保険料は払い続けなければならない。

当時は、30歳くらいで結婚するんだろうなぁ・・・と漠然に考えていたので(実際そうなりそう)

つまりは、40歳まで(子供が小学校高学年になるころ)には保険を払い終わる=葬式代くらいは出せる。と考えた

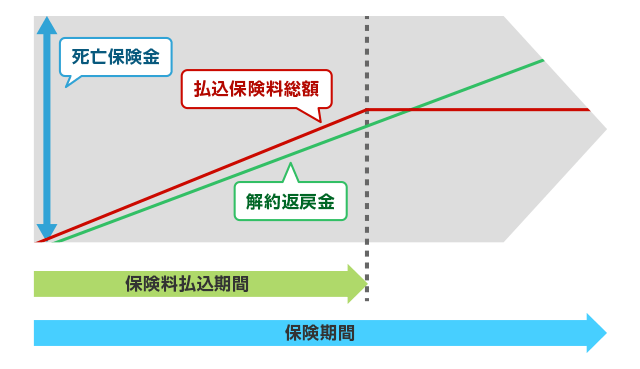

解約返戻金がデカい

解約返戻金とは

死んだときには子孫には何も残さん!わしが生きているうちに使い切ってやる!グヘヘ!

つまり、解約した時に返ってくるお金ということだ。

ボンバは、40歳になるまでに約256万保険料を支払うが、それ以降は一切払わない。

死んだら500万出るから・・・約1.9倍になって返ってくる。

もし、気が変わって解約したい!ってなったら・・・

こうなる

| ボンバの歳 | 払ったお金 | 解約返戻金 | パーセンテージ |

| 40歳 | 約256万 | 約272万 | 106% |

| 41歳 | ↑変わらず | 約275万 | 107% |

| 42歳 | ↑変わらず | 約279万 | 109% |

注目して欲しいのは、47歳・48歳でお金を払っていないのに、返戻金は上昇していることだ。

もちろん42歳以降もどんどんと上がっていく。

保険は早めに見直すべし!

今回の一番のキモはここだ。

何故かというと年々返ってくるパーセンテージが下がっているからだ。

不景気だしな。

と、なると問題が1つ

自分たちの親の世代にはめちゃめちゃ良い利率だったんじゃね?

こちらの画像を見て欲しい

6%とかめちゃめちゃいいな・・・。

昔の貯蓄型保険に入っている人は、そのままにしておいて

掛け捨てだったり、自分とは違うな・・・と思う方は見直しをすすめる。

見直しについての記事はこちら

それでは!ボンバー!