老後2000万問題が話題になって数ヶ月。

実質国がギブアップしたと言っても過言ではない。

自分の力で資産運用をしなくてはならない時代に突入している。

考えてみれば、銀行の金利はとんでもない勢いで下がり、今の金利は0.001%

10万円預けて1円しかつかない金利

ほぼ無いに等しい。

それなのに預ける理由ってなんだ!?

会社から給料振り込みの指定がある所以外は使わなくてもいい。

まだ地方銀行に預けてる人はこちらを見てね

物価がどんどん上昇!勉強するんだ!

![「居残り補習をする女子高生」の写真[モデル:河村友歌]](https://www.pakutaso.com/shared/img/thumb/PAK105215431_TP_V.jpg)

小麦や、油の原料の値段が上がり、消費税も10%になる。

軽減税率とは行ったものの期間限定のサービスに過ぎない。

社会保険料も増額した。

増額!

増額!!

働き方改革により、残業も規制され、収入が減った方はどれくらいいるだろうか?

あなたは、数年前と比べてそれを補うだけの収入は増えたか?

そうでないのなら、これから家計が苦しくなるのは誰の目にも見て明らかだ。

税金は国民全員に鬼のように取り立てるが、制度を知らない人には知らんふりだ

だから、金がない自分たちは勉強しなくてはならない!

勉強して、申請を出さないと恩恵は受けられないんだ。

国は年金の代わりに、iDeCoを始めろと言ってる。

![「カチンコ役の会社員」の写真[モデル:ゆうせい]](https://www.pakutaso.com/shared/img/thumb/yuseiIMGL2404_TP_V.jpg)

国が破綻した年金のために、新しく作った制度を知っているか?

iDeCo:個人型確定拠出年金

さて問題

払わなくてはならないが、払いたくないもの、なーんだ。

答えは、税金!!!!

この税金の優遇が手厚い!まぁ、国がお金をあげるわけないからな。

取り立てる税金を減らしますよ!というのが、この個人型確定拠出年金。

個人型確定拠出年金とはなんだ?

よし、じゃあ、まずは文字をよく見てくれ。

個人型=企業じゃなくて、あなたがするんです。

確定=投資する商品を確定するのもあなたです。

拠出=お金を出すのもあなたです。

年金=年金なので、60歳以降しか受け取れませんよ。

日本語ってよくできてるよなー。つまりは上に書いてあるようなことだ。

企業型と個人型がある。

iDecoには、企業型と個人型の2種類がある。

企業型の拠出年金があるような企業なんて、大企業しかないから、ボンバみたいな中小零細は入っていない所が多い。

企業型に入っている人は、個人型の掛け金が変わってくるので、会社に確認を取ることをおすすめする。

どんなものに投資したらいいの?

![「電波がなくてネットに繋がらない女性」の写真[モデル:塩田みう]](https://www.pakutaso.com/shared/img/thumb/miuFTHG3120_TP_V.jpg)

ボンバがおすすめするのは、SBI証券。

S☆B☆I!!!

S☆B☆I!!!

D☆V☆D!!

D☆V☆D!!

(グーグル先生に怒られるので画像はないです)

大手が怖い大手病にかかっているボンバでさえ思う。

株の銘柄についてはこちら

iDeCoの銘柄については、後日投稿します

拠出:いくらから始められるの?

最低金額5000円から、1000円単位で変更ができる。

5000円が最低

6000円

7000円……とこんな感じだ

ボンバの場合

確定拠出年金をしていない会社員(大部分の人が当てはまると思う)

なので、最大2万3000円拠出することができる。

この金額は、いつでも変更・休止ができるので、

といったときも、SBI証券へ連絡すればOKだ。

ちなみに、ボンバは最低投資金額の5000円にしているぞ!

毎月5000円って結構大きいからな、今はこれくらいが限界だ。

↑2980円の焼肉食べ放題に月2は行く人

お金が貯まったらやるのか!?

やるなら、今すぐにやれ!何よりも早くだ!

WHY?BABY!HONEY!

それはな?ぜ?か?←ちょっと気にいってる

(森久保祥太郎:怪人ゾナーより引用)

株初心者にとって

時間を味方につけるのが一番の近道だからだ!

株の初心者と言えば・・・

- 資金もねェ

- 知識もねェ

- 銘柄選びもわかってねェ

- NISAもねェ

- 取引ねェ

- 残高いつもヒトケタだ

- おらこんな株ーいやだーおらこんな株ーいやだー

とまぁ、見るにたえない姿になっている。

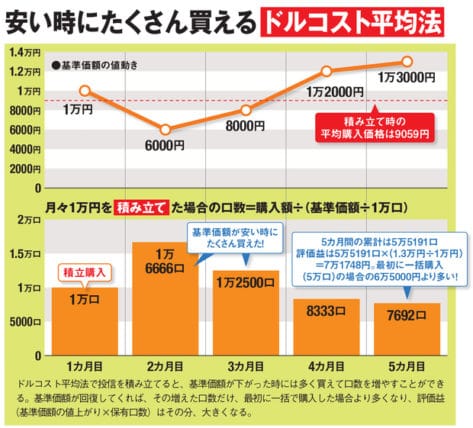

時間を味方につける!ドルコスト平均法

ドルコスト平均法とは

同じ期間同じ金額をひたすら積み立てていく方法。

知識がない初心者の人でも、簡単に一定の儲けが出るので、証券会社などもよく勧めてる。

(ダイヤモンドマガジンより引用)

相場が下がっている時はたくさん買える。相場が上がっている時はいわずもがな。

⇒相場に左右されない投資ができる。(価格変動リスクが低いという)

⇒感情で損失を出している人はかなり多いので、その人たちより損失は少なくて済む:ただしコツコツ積み立てられる資金と根性が必要。

一括で買う時と比較

・買付回数が多いので、手数料で損をする

⇒なので、手数料が最安値のSBI証券を紹介!

・短期で大きな利益を上げることには向かない

⇒iDecoは60歳まで引き出せないので、必然的に長期投資になる。

ドルコスト平均法はどんな投資に向いてる?

これは、中~長期型の株式投資で用いられる手法だ。

中~長期型の株式投資のおすすめは、税制優遇がダントツで良いiDeco

次に、つみたてNISA

最後に、ロボアドのWealth Navi

ロボアドのWealth Naviについては、別記事にて参照する。

最大のメリット!税が安くなる!NISAと比較してみる

![「全然わからないと困惑した表情のOL」の写真[モデル:Lala]](https://www.pakutaso.com/shared/img/thumb/PAK85_lalamaittawai20140321_TP_V.jpg)

こう思っている人は結構多い!

どちらも税の控除が受けられる点では、似たもの同士と言えるからだ。

①運用益が非課税はNISAもiDecoも同じ

運用益は、配当金と売却益のことだな。

え?なにそれ?という人はこちらの記事を参考にしてほしい。

②iDecoは受け取るときに控除(NISAにはない)

受け取る時に、一時金として受け取る場合は退職所得控除

年金として受け取る時は公的年期等控除が適応され、控除が手厚い!

NISAは売却して受け取る時に、所得税が非課税になっている⇒利益をそのまま受け取れる。

③iDecoは掛け金も控除になる!(NISAにはない)

毎月5000円掛け金を払っていたとすると、1年間で6万円。

この6万円は、控除の対象となり、所得税と住民税が軽減される。

やればやるほど税の分だけ儲かっている!

![「懐から万札を出す男性」の写真[モデル:大川竜弥]](https://www.pakutaso.com/shared/img/thumb/PAK75_hutokorokaramanken_TP_V4.jpg)

普通の会社員では月23000円掛けることができるiDeco

お金に余裕があるひとは、是非やってほしい!

が、もちろんデメリットもある。

デメリットも解説していこう。

一番のデメリットは60まで引き出せない

これが一番のデメリット。

急遽引き出したいお金ができた!となっても絶対に引き出せないので注意。

それなら、引き出せるNISAの方がいいな!

手数料がかかる

手数料が安いSBI証券を例にあげる。

iDeco加入時に2777円かかる。(さわかみ投信は3857円)

また、積立時に毎月167円かかる(十八銀行は毎月617円高すぎ・・・)

もし、SBI証券以外でiDecoやりたいって人がいたら

こちらを参考に↓

手数料=損失であるので、できるだけ手数料は安い所で運用する

手数料をかけない方法もある

それは、毎月ではなく、1年単位で拠出することだ。

SBI証券の毎月ならば、167×12=2004円

1年単位にすると、167円のみ

1837円手数料で得ができる・・・・がしかし!

さきほどのドルコスト平均法を思い出して欲しい。

拠出した時が一番安い!と言えるか?毎年そのタイミングで安いと言えるか?

トータルで損をしている気がしてならない。

なので、手数料がかかっても、毎月拠出がおすすめだ。

(保険は年払いでいいんだけどね・・・。)

フォロワー様より感想いただきました

以前、自分もアドバイスをいただいたぎゃろっぷ様より感想いただきました!

@bomberhead555 #ぎゃろっぷのブログアドバイス

100記事おめでとうございます!

iDecoの記事なんかは非常にボンバさんらしさがあり、記事の内容も丁寧なので素晴らしいと思います。

強いて言えばもう少し、キーワードに見出しがあればいいかなと思います!— ぎゃろっぷ@月5万稼ぐブログの作り方 (@blog_howto) September 30, 2019

まとめ⁺ボンバのやり方

まだアラサーのボンバには急遽お金が出るリスクを踏まえて

最低掛け金の5000円を毎月積み立てている。

手数料では年払いの方が得だが、ドルコスト平均法を踏まえて毎月にしている。

まだやっていない人は、今すぐにでも初めて、時間を味方につけることが必須だ!

SBI証券 iDeco口座開設はこちらから!

関連記事:iDeco銘柄についてはこちらから↓